EF 50mm F1.4 USM を買った。

今まで使ってきた各メーカーのレンズの中で、一番撮影していて楽しかったのが、 フジノンレンズのXF35mmF1.4だった。

使用用途を考えず、写りの評判だけで買ったレンズだったが、意外に画角が良かった。APS-Cで35mmなので、フルサイズだと50mm程度になる。XF35mmを買った当初は少し望遠気味で、一本だけ持って行くには微妙な画角だと思っていた。

しかし、いざ使ってみると面白い画角で一番使い易い画角だということがわかった。

その後、フジからキヤノンへマウントの移行に伴い売却してしまったが、資金に余裕ができたら、買い戻したいと思うレンズである。

今、持っているEFレンズは、24-105mm F4と70-200mm F4の二本だけで、本当に最小限しか持っていない。二本とも便利なレンズであるが、面白みのないズームレンズである。

そこで、今回はお散歩用に50mm F1.4を買ってみた。35mm F2とも悩んだが、少し望遠気味で被写体を切り取れる50mmにしてみた。

実は、以前に50mm F1.8 STMと40mm F2.8を買ったことがある。F1.8 STMは、EOS 6Dの前のEOS M3の時に使用していたもので、EOS 6Dでは使用せずに売却した気がする。APS-Cに50mmは望遠すぎてポートレートでしか使用しなかった。40mm F2.8は軽くて良いレンズだったが、絞りがF2.8と中途半端だったので、F5.6以上に絞った風景写真でしか使用せず、単焦点である意味も感じなかったので、売却した。

そのような経緯で購入した50mm F1.4であるが、非常にスナップ写真に使い易い画角だった。今日は晴天だったが、思いっきり解放してボカして撮影してみた。

撮影していても、24-105mmの3分の1の軽さで、何でも撮りたくなるレンズだった。

2年ぶりにカードを増やした。

JR東海エクスプレス・カードを作った。

東海道新幹線沿線に行く機会が増えそうなので、JR東海エクスプレス・カードを作った。

財布が膨れるクレジットカードやポイントカードは増やしたくはないのだが、今回は作った。クレジットカードの種類を増やしたのは、JAL navi 以来で、2年ぶりくらいな気がする。

カードを作る基準

世の中に得点を得られるカードは沢山あるが、ポイントや割引で恩恵を実感できるカードというのは限られている。

例えばスーパーのポイントカードで1%貯まるカードがあったとしても、そこのスーパーでの食材購入額が月に平均5千円だとしたら、月に貯まるポイントは50円、ボーナスで二倍の日などがあったとしても、一ヶ月に貯まるポイントは70円程度だろう。年にしても840円。

840円のために財布にポイントカードを入れているのは、本当にスマートかと言われてら微妙である。こいうカードは、多少お得でも作らない、カード断捨離の対象である。

自分の中で、メイン以外でクレジットカードやポイントカードを増やす基準は、還元率が5%もしくは、年の還元額が3000円を超える場合が基準になる気がする。例えば、ららぽーとの場合は、三井ショッピングパークカードを持っていることで、5%OFFになったりする。2万円の洋服を買った場合は、1000円安くなる。2ヶ月に一回買い物したとして、年に6000円の割引になるのだ。ここまで来ると、カード断捨離せずに持っていた方が得である。

今回の場合は、ポイント還元を除いても東京〜新大阪で指定席で1080円安くなる。往復だと2160円、スマートEXもあるが割引が200円と非常に低い。

またiPhone7の場合は、スマホにJR東海エクスプレスカードを登録しておけば、持ち歩く必要もないので、財布を膨らます事はない。

これを考えると十分に所有している価値のあるカードだと思う。

Font Awesomeが表示されない。

「コンビニ証明写真」が使えないコピー機

パスポートの申請に行ったとき

今日は有楽町にパスポートの申請に行ってきた。

事前に、近所の区役所で戸籍謄本と一緒に申込み用紙を貰って家で記名していたのでスムーズに申請できると思っていた。

申請用の整理番号を受け取りに行くと、写真に写ってる顔写真が小さいらしいと言われてしまった。免許証や履歴の写真の感じで持っていくとダメのようで、写真いっぱいに顔が写らないとダメらしい。

こうなると、証明写真を撮り直すことになる。パスポートセンターの前には、証明写真屋があり、1500円程度で撮影できるらしい。

パスポートセンターの前に証明写真屋があっても、事前に用意しろと言われているのだから、大して需要ないだろうと思っていたが、自分のように撮り直しを指示される人の需要があるのだろう。

しかし、今の時代、証明写真用の顔写真のデータあれば、コンビニで証明写真をプリントすることができる。案の定、自分も写真屋で撮影した証明写真の画像データを持っていたので、コンビニでプリントすることにした。

「いつでもプリント」のメニューがない

就職活動の時にも使ったことのあるサービスだったので慣れた感じで、サイトに写真をアップロードして、大きさや配置を決める。そうすると予約番号がメールで送られてくるので、コンビニで予約番号を打ち込むだけだ。早速、有楽町駅前のファミリーマートに行ってみたが、「いつでもプリント」の選択メニューがない。

「いつでもプリント ゼンリン地図」はあるが、いくら探しても「いつでもプリント」はない。次の線路沿いのファミマにも、次のナチュラルローソンにもない。いつでもプリントのスマホのページをみても、プリント予約番号を送られてきたメールにも何も書かれてない。意味がわからず困惑しながら色々調べてみると、写真プリントに対応しているコピー機と非対応のコピー機があるらしい。

写真プリントができるタイプは、コインの挿入口にUSBの挿すところや写真が出てくるところが付いている。「いつでもプリント」をするには、左側のコピー機じゃないとダメなようだ。

今回は、時間に余裕があったので、自分は何とも思わなかったが、近くのファミマやローソンに飛び込んで焦ってる就活生も沢山いるだろうな。

「いつでもプリント」を使うときは、近くのコンビニが写真プリントに対応してるかどうかを確認してからの方が良い。下のリンク先のシャープのページで、ローソン・ファミリーマート・サークルKサンクスの写真プリント対応コピー機(いつでもプリント対応)が調べられる。

卒業するので東京インターカレッジコープを脱退した

自分の通っていた大学は大学生協がなかった。

大学生協がない大学は、うちの大学以外にも多くあるらしく、全国の約半数の大学には存在しないらしい。もちろん生協が無くても売店や学食がない訳でではなく、運営が大学直営や法人化などがされているだけである。

教習所の指定大学割引

教習所に通おうとした時に、困ったことがあった。

教習所には各大学生協と提携を行い提携先の大学生向けの割引をしてくれる制度がある。しかし、自分の通おうとした教習所には、自分の大学と提携を行なっておらず割引を受けられなかった。そんな時に活用したのが東京インターカレッジコープであった。

生協のない大学や専門学校に通っている大学生は、東京インターカレッジコープというものに加入できる。(もしかしたら、生協がある学生も加入できるかもしれない)

東京インターカレッジコープは、大学生向けの組合である。そして、自分の通おうとした教習所と提携を行なっており、加入すると指定大学と同じ割引が受けられた。

地方の大学に通ってて、長期休みの時に実家から教習所に通いたい人なんかは、大学と教習所が提携していなくても、東京インターカレッジコープに加入すれば、割引を受けられるので便利だと思う。

生協の出資金の返還

生協には出資金というものがあった。5000円の出資金で、卒業時に返還するというものだった。教習所は、大学だと1年生の時に通う人が多いと思う。1年生の時に生協に加入すると、卒業時には生協の出資金なんて頭にあるはずもなく、すっかり忘れるもんだ。

そして、自分も忘れていた。普通はハガキが来るのかわからないが、少なくとも自分のところには出資金返還のハガキが来なかったので、返還方法を調べてみた。

しかし、どこにも返還に関する記述が見つけられない(どこかにあったらごめんなさい。)

たかが5000円、されど5000円ということで、お問い合わせフォームから問い合わせることに。すると、すぐに返信が着て「出資金返還申請書」を郵送してくれた。

ということで、出資金返還をしてもらう方法がわからなかったら、お問い合わせフォームから、問い合わせるのが一番らしい。

追伸

3月上旬に申請を行ったら、3月末に振込みがあった。

手数料が300円掛かるので、返金は4700円だった。

JALカードがApple Payに対応して約1ヶ月

JALカードがQUICPayに対応した結果

今、普段から使っているのはJAL CLUB EST、Sony Bank WALLETとSuicaチャージ専用のエポスゴールドである。

JAL CLUB ESTがApple Payに対応して1ヶ月が経ったが、Apple Payの便利さに財布からSony Bank WALLETを出すのが面倒になっている。支出の管理のために、Sony Bank WALLETを変動支出、JALカードを固定費で分けたつもりが、Sony Bank WALLETをコンビニで出す気にならなくなってしまった。

もう、こうなったらSony Bank WALLETがApple Payに対応するのを待つしかない。

メインバンクをみずほ銀行に切り替えてみる

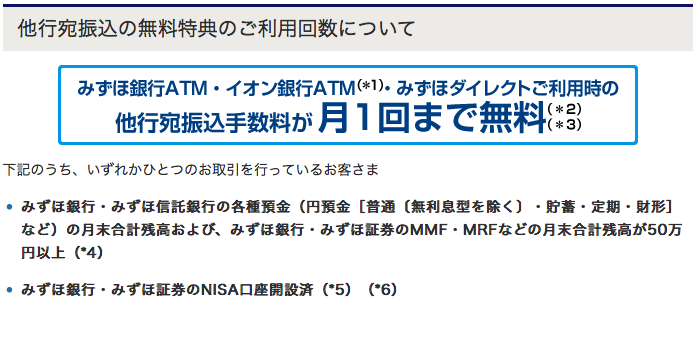

振込手数料 月1回無料の条件

メインバンクを三菱東京UFJから、みずほ銀行へ切り替えようと思う。

メインバンク切り替えするのに、決めてとなったのは、他行宛振込手数料の条件が口座残高50万円以上だけという点だった。

都市銀行の中で、ここまで条件設定が低いのは、みずほ銀行だけであり、現在使用している三菱東京UFJの場合は、月末の時点での口座残高が500万円を超えない限り、他行宛振込手数料は無料にはならない。

給与振込をみずほ銀行にし、月1回の振込手数料無料を利用して普段出し入れするソニー銀行に振込することで、お金の管理を簡単にできると思った。

コンビニ ATM手数料

コンビニATMに関しては、20〜30万程度の口座残高や給与振込口座にしてされていれば、大半の銀行は無料になるので、特にみずほ銀行が優れてるとは思わない。

今の所、下の画像のようにイオン銀行・セブン銀行が使い放題のソニー銀行を普段使いしているのでコンビニATMの手数料に関しては気にしないことにする。

画像:ソニー銀行のATM手数料

振込手数料無料のみずほ銀行とソニー銀行を使った構図

他行宛振込手数料が無料のみずほ銀行とソニー銀行を組み合わせて使うことで、出来る構図である。

給与口座をみずほ銀行に指定し、ソニー銀行の口座を10万から20万に保つために、ソニー銀行へ月末に数万円を送金する。みずほ銀行に残ったものから、クレジットカード等の引落しを行い、更に残ったものは貯蓄へ回すという構造である。口座からキャッシュカードを使い下ろす時にはソニー銀行からしか降ろさない。

クレジットカードなどの引き落としは、みずほ銀行の口座から行われるので、残高不足の心配もないかと思う。

クレジットカード、Sony Wallet( デビットカード)、ソニー銀行の出金の三箇所を管理すれば、1ヶ月の出費が管理できるという構図である。